29

جولای

نحوه ی بستن حساب های مربوط به درآمد

Comments

اگر تازه وارد دنیای حسابداری شده اید، بسته شدن حساب های موقت مانند حساب های درآمد، با بسته شدن چرخه حسابداری همراه است. مانده حسابهای این حسابها بعد از اتمام مراحل پایانی به دوره بعدی اضافه نمی شوند. در عوض، شما آنها را در پایان دوره حسابداری صفر می کنید که ممکن است ماهانه، سه ماهه یا سالانه باشد. به طور کلی، برای بستن حساب های درآمد، مانده ها را به حساب خلاصه ی درآمد موقت منتقل می کنید، مانده حساب هزینه را کسر می کنید ، سپس هر یک از درآمدهای باقیمانده را در حسابهای سرمایه مناسب توزیع می کنید. در ادامه با مجله توسعه دهندگان همراه باشید.

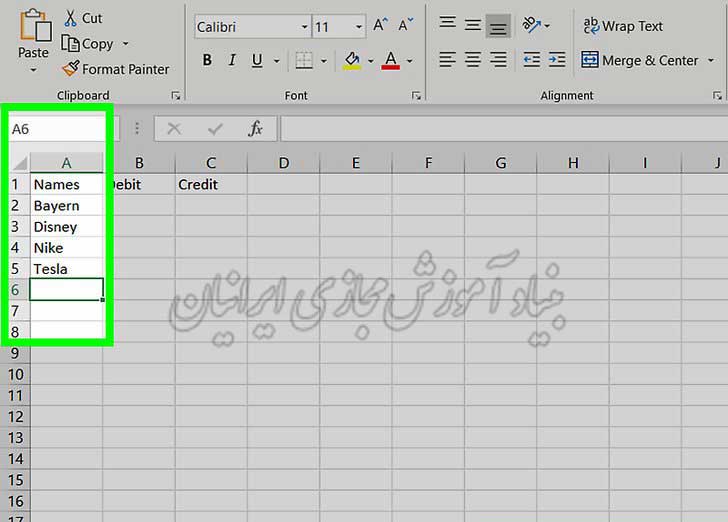

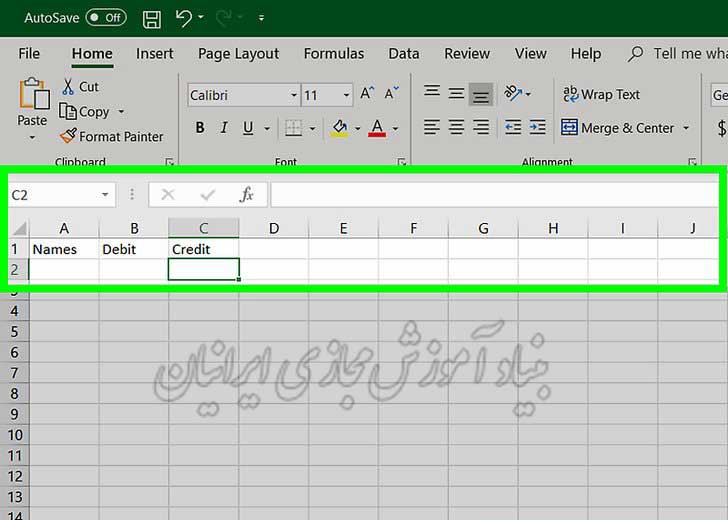

قسمت اول : ایجاد یک برگه ی مانده حساب

- یک صفحه گسترده با 3 ستون باز کنید. از ستون اول برای نام حساب های مختلف موقت استفاده کنید. در ستون دوم “Debit ” که به معنای بدهی است و در ستون سوم “Credit” به معنای اعتبار را بنویسید. هر حساب، ردیف خاص خود را دارد.

- صفحه خود را با عنوان Balance Trial” با تاریخ عنوان کنید. همچنین ممکن است شامل اطلاعات اضافی مانند دوره حسابداری (سالانه، سه ماهه یا ماهانه) باشد.

- در ستون اول هر حساب را به صورت ردیف وارد کنید. نام حساب ها را از حساب دفترچه اصلی کپی کنید. بسته به نوع مشاغل، ممکن است علاوه بر یک حساب “revenue” یا درآمد ِ عمومی، اسامی حساب هایی مانند ” accounts payable ” یا حساب های قابل پرداخت و ” loans payable ” یا وام های قابل پرداخت نیز داشته باشید.

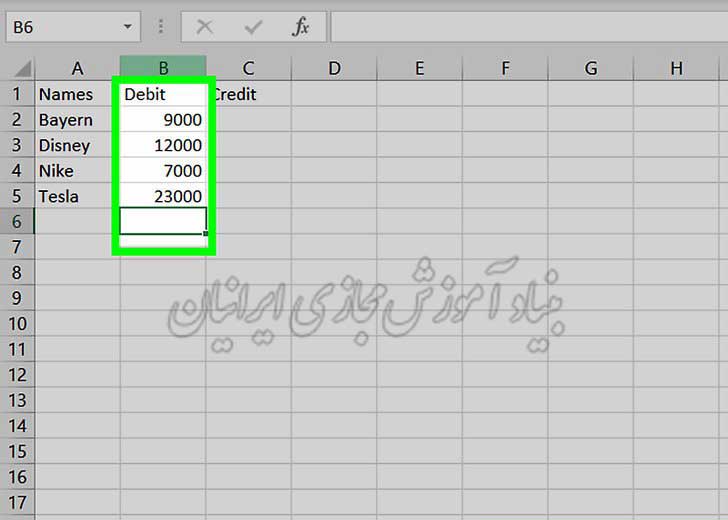

- مانده حساب را در ستون credit یا debit قرار دهید. به طور کلی، مانده حسابهای دارایی و هزینه در ستون debit قرار می گیرد. مانده حسابهای درآمد، حقوق صاحبان سهام و بدهی در ستون credit قرار می گیرد.

- اگر حساب دارای تراز منفی است، با قرار دادن یک علامت منفی (-) در مقابل شماره، آن را در ترازنامه خود نشان دهید. همچنین می توانید شماره را در پرانتز قرار دهید. با این حال، آن را نباید به ستون دیگر منتقل کنید.

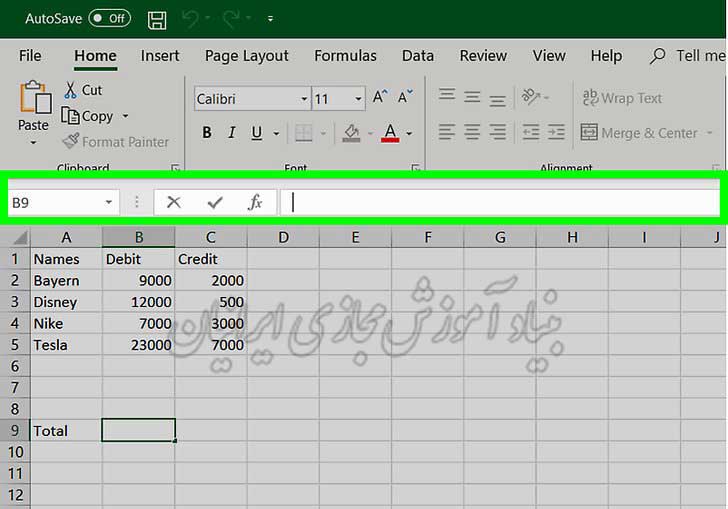

- یک خط کلی را در انتهای ستون ها اضافه کنید. پس از وارد کردن تمام مانده ها در ستون های مناسب، یک معادله در پایین تنظیم کنید تا تمام مقادیر موجود در ستون debit ها را جمع کنید. برای بدست آوردن کل مقادیر موجود در ستون credit ، همین روند را تکرار کنید.

- اگر تراز آزمایشی به درستی انجام شده باشد، debit ها و credit باید یکسان باشد. با این حال، به خاطر داشته باشید که حتی اگر تعادل وجود داشته باشد، ممکن است در حساب کتاب ها اشتباهاتی رخ دهد. به عنوان مثال، یک معامله ممکن است به یک حساب اشتباه وارد شده باشد. هر گونه اشتباه از این دست معمولاً در هنگام روال معمول حساب و کتابها، درست و تصحیح می شود.

قسمت دوم : بستن حسابهای موقت

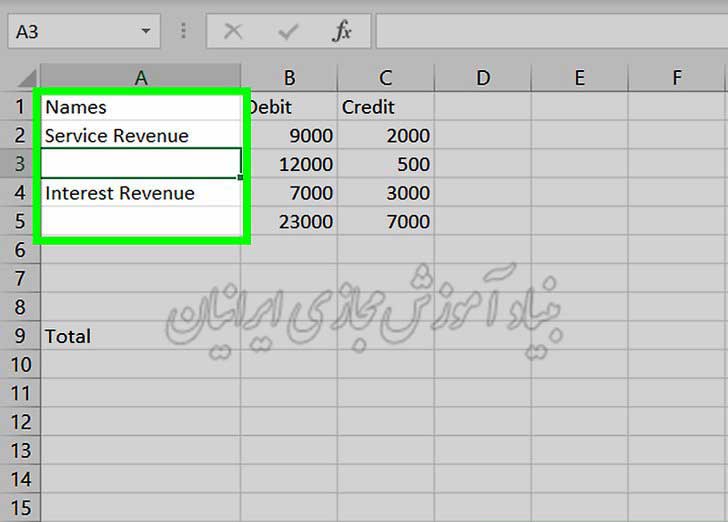

- مانده حساب کلیه حسابهای درآمد موقتی را جمع کنید. حساب های درآمد دارای مانده اعتبار هستند. با این حال، همه حساب های دارای مانده اعتبار حساب های درآمد نیستند. به عناوین حسابها نگاه کنید تا مشخص کنید که در کل کدام حساب ها هستند.

- به عنوان مثال، شما ممکن است حساب هایی با عنوان ” Service Revenue ” یا درآمد خدمات و ” Interest Revenue ” یا درآمد بهره داشته باشید. هر دو این حساب ها حساب درآمد موقتی هستند. اگر 36.500 دلار در حساب درآمد خدمات و 600 دلار در حساب درآمد درآمد وجود داشته باشد، کل درآمد شما برای دوره حسابداری 37100 دلار خواهد بود.

- مانده کل حسابهای درآمد را به جمع بندی درآمد منتقل کنید. یک حساب موقت با نام “Income Summary” یا خلاصه درآمد ایجاد کنید. حسابهای درآمد موقتی را برای بستن آنها صفر کنید و مانده را به خلاصه درآمد منتقل کنید.

- برای بازگشت به مثال قبلی، اگر شما 36.500 دلار درآمد خدمات و 600 دلار درامد بهره داشته باشید، 37،100 دلار به خلاصه درآمد منتقل می کنید. مانده جدید حساب خدمات درآمدی و حساب سود بهره صفر خواهد بود.

- مانده حساب های تمام هزینه های موقت را جمع کنید. حسابهای هزینه دارای مانده بدهی هستند. به طور معمول این حسابها دارای نامهایی مانند “Rent” یا اجاره، “Salaries” یا حقوق و “Utilities” یا خدمات خواهد بود.

- به عنوان مثال، اگر 20،000 دلار حقوق، 200 دلار اجاره و 500 دلار در خدمات را داشتید، هزینه کل شما 21،700 دلار خواهد بود.

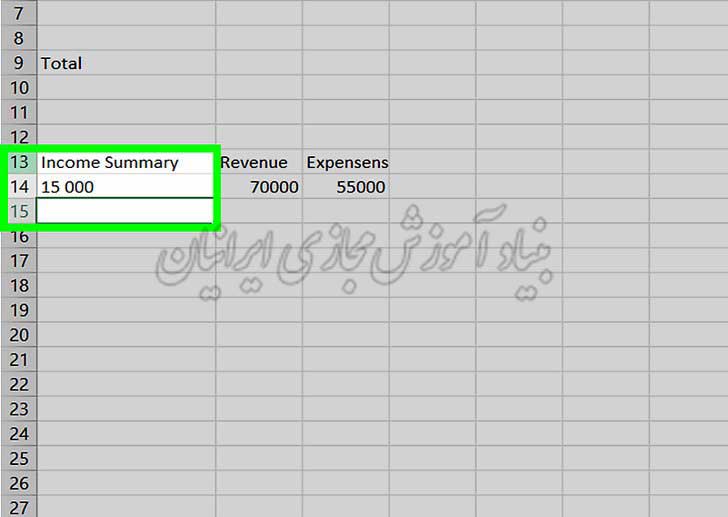

- حساب خلاصه درآمد را برای کلیه هزینه ها به صورت بدهی در بیاورید. کل هزینه های خود را بردارید و آنها را از کل درآمدی که قبلاً در خلاصه درآمد خود قرار داده اید، کم کنید. مبلغ باقیمانده (در صورت وجود) درآمد تان برای دوره ای هست که در حال حسابرسی هستید.

- به عنوان مثال، اگر 21،700 دلار هزینه داشتید و 37100 دلار در جمع بندی درآمد، با 15،400 دلار درآمد کسب می کردید.

بخش سوم : تکمیل چرخه حسابداری

- خلاصه درآمد را در حساب سرمایه مناسب ببندید. مانده حساب خلاصه درآمد را به سرمایه یا سودهای حفظ شده و موارد دیگر منتقل کنید. از نظر فنی، در حساب بدهی جمع بندی و اعتبار حساب کاربری خود هستید. اکنون مانده حساب خلاصه درآمد صفر است.

- اگر مانده موجود در جمع بندی منفی بود، آن مبلغ را از حساب سرمایه یا بازمانده سود جمع می کنید.

- برای هر برداشتی، حساب سرمایه را به صورت بدهی دربیاورید. برداشت از سرمایه ممکن است در حساب جاری (برای مشارکت و یا مالکیت انحصاری) یا سود سهام (برای یک شرکت) باشد. هرگونه تعادل در این حسابها بیانگر پول دریافت شده از مشاغل توسط صاحبان یا سهامداران است.

- به عنوان مثال، فرض کنید شما 100،000 دلار در حساب سرمایه و یک حساب جاری با 10000 دلار دارید. اعتبار حساب جاری را به صفر رساندید، سپس به حساب سرمایه بدهی دارید. مانده موجود در حساب سرمایه 90،000 دلار است.

- ترازنامه ترخیص از جلسه پس از پایان کار را تهیه کنید. ترازنامه پس از پایان جلسه آزمایشی، مانده حساب های تمام حساب هایی را که در بسته شدن صفر نشده اند، لیست می کند. حسابهای موقت که بسته شده اند، مانند خلاصه درآمد، گنجانده نشده است. سه ستون، یکی برای نامهای حساب، یکی برای مانده های “بدهی” و یکی برای مانده های “اعتبار” وجود دارد.

- پس از کپی کردن عناوین حساب، مانده حساب را در ستون مناسب قرار دهید. حساب های دارایی و هزینه، دارای مانده بدهی هستند در حالی که حساب های بدهی، درآمد و سهام دارای مانده اعتبار هستند.

- در انتهای ستون های بدهی و اعتبار یک ستون Total یا کل ایجاد کنید. مجموع 2 ستون باید دقیقاً یکسان باشد.

مترجم : مینا رضائی